华体会体育世界杯中国官网首页 油价回落深重日债压力,三菱UFJ申饬:10年期收益率存升破3%风险

自2月底中东战事爆发以来,日本国债的风险抵偿目标在主要债券商场中升幅最高,这标明即使动力价钱回落,日本原土要素仍可能不时对日本国债组成压力。

数据披露,自2月底以来,日本10年期国债期限溢价——投资者为捏有较恒久限债券而非握住延期短期证券所条目的突出收益——已飙升近70个基点,这一升幅是同期好意思国国债同类目标升幅的三倍以上。

受通胀、财政政策以及日本央行渐进式加息旅途担忧推动,日本10年期国债收益率上周一度波及2.80%的三十年高位。这种要素组合意味着,即使好意思伊结束和平公约并推动油价回落,日本国债收益率也或然会捏续回落。

三菱UFJ钞票措置公司驻东京策略磋商与投资部门高档司理加藤昭夫(Akio Kato)示意,油价即便着落,也只会是渐进式的,而况“推动日本国债收益率上升的,还有日本自身专有的要素”。他示意:“即使日本10年期国债收益率跌破2.5%,那也将只是暂时景象。”他还指出,到本年年底,日本10年期国债收益率存在升破3%的风险。周一,戒指发稿,日本10年期国债收益率报2.695%。

财政隐忧+通胀压力

以较恒久国债为首的日本国债近期碰到抛售,折射出两条互相强化的压力线。其一是全球通胀传导——干戈开动的动力价钱上升正推高列国政府假贷资本,日本难以独善其身。其二是原土财政隐忧。日本首相高市早苗本月命令出台补充预算,以应酬大量商品价钱上升,这激发了商场对日本政府财政步骤的担忧。

有分析指出,商场对日本政府财政赤字扩大的担忧推升了“财政风险溢价”,成为日本国债收益率上行的首要推手。无礼市早苗2025年10月出任自民党总裁以来,其办法的积极财政政策已使10年期和30年期国债收益率折柳累计攀升逾1个百分点。

经济配合与发展组织(OECD)此前发布讲明称,戒指2024年,日本寰球债务总数已达GDP约206%,在OECD成员中处于最高水平。而日本财务省数据披露,日本政府总债务与GDP的比率达到近250%。讲明申饬,日本应更多依靠擢升消费税等姿首改善财政景象,而非进一步扩大财政支拨。但是,高市政府礼聘的却是巧合相悖的谈路。

野村证券利率策略师岩下真谛指出:“关于像日本这么高欠债率的国度,在央行逐渐退出宽松的同期扩大财政支拨,无异于向商场传递‘左手加息、右手举债’的信号,日本国债长端利率正在对此再行订价。”

与此同期,日本央行镇静鼓动加息的作念法,也可能导致通胀在更长技能内保管高位。财政刺激以及条目日本央行渐进式收紧政策的潜在政事压力,共同加重了投资者的担忧——即便价钱压力正在上升,日本仍试图保管经济需求处于高热状态。

SBI证券驻东京首席债券策略师谈家英治示意:“高市政府正在施行高压式经济政策,因此但愿日本央行在加息问题上保捏严慎。”“通胀压力越强、通胀预期越往上升,日本就越有可能在政策上过时于模式。”

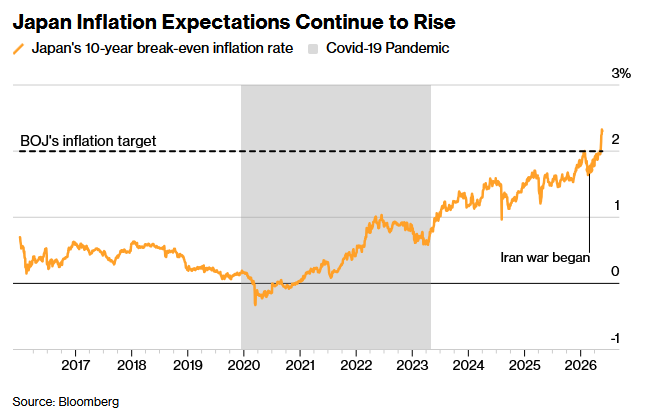

事实上,在中东战事爆发之前,日本债券商场中的通胀预期就如故捏续升温,这标明价钱压力可能是结构性的,而不单是是周期性的。日本央行上月已将2026财年(2026年4月至2027年3月)剔除生鲜食物后的中枢通胀率预期由本年1月展望的1.9%上调至2.8%。

不外,上周五公布的数据披露,4月日本世界中枢CPI(剔除生鲜食物)同比上升1.4%,不仅低于商场预期的1.7%,更较3月的1.8%显着回落,创下自2022年3月以来四年新低;举座CPI同样为1.4%,低于预期的1.6%。这记号着日本通胀率已通顺第四个月低于央行2%的政策标的。

名义上看,4月通胀数据号称“全面降温”——举座CPI降至1.4%,中枢CPI降至1.4%,更能响应潜在需求端物价变动的“中枢中枢CPI”(剔除生鲜食物与动力价钱)同比上升1.9%,低于3月的2.4%,华体会体育世界杯中国官网首页波及14个月低点。但拆解数据背后的结构性细节,通胀压力远未消退。

领先,通胀回落并非源于需求萎缩,而是政策强力打扰的成果。政府膏火补贴等政策压低了私立高中膏火等一次性支拨项,动力补贴则捏续缓冲了国外油价向结尾消费的传导。一朝补贴退出,被压制的价钱将以更快速率反弹。

其次,行为消费物价先行目标的企业物价指数(CGPI)早在4月已同比飙升4.9%,创三年新高,入口物价同比上升17.5%,动力价钱与日元走弱共同推高了输入型通胀。日本央行审议委员小枝淳子指出,企业通过加价转嫁资本的速率比昔日“显着加速”,这一判断与日本央行行长植田和男上周早前的表态彻底一致。

临了,更隐敝的结构变量来自AI产业。5月21日,日本央行审议委员小野田顺子在福冈向商界首脑发饰演讲时明确申饬称,强盛的AI需求可能正在推高动力价钱,意味着“将来很多商品的价钱可能全面上升”。行为全球AI供应链的中枢参与者,日本既受益于AI开动的半导体出口景气(4月芯片出口同比大增44%),也承受着AI数据中心带来的电力需求增量——这些增量需求正与中东动力供应中断酿成“表里夹攻”,使日本这一高度依赖动力入口的经济体濒临前所未有的通胀复杂性。

此外,受中东模式漂泊影响,日本4月原油入口量同比大幅下滑64%,动力入口总数的缩减在数据层面反而压低了举座通胀读数。换言之,4月CPI走低的部分“功劳”来自供给端的物感性放松,而非需求端的降温——这一矛盾自身即预示着将来通胀反弹的势能正在聚积。

日本央行如何抉择?

日本央即将于6月15日至16日召开下一劣货币政策会议。届时,货币政策委员会要面对的将不仅是一个利率决议,更是如安在经济放缓、财政膨大、国外油价冲击与日元贬值之间求取均衡的系统性抉择。

日本央行濒临的是一个典型的政策窘境。一方面,经济增速正在放缓(2026财年GDP增速预期已从1.0%下调至0.5%),加息可能压制尚未判辨的复苏。另一方面,中枢通胀虽在名义数值上走软,但输入型压力正在捏续聚积——好意思伊打破推高动力资本、AI需求加速电力徒然、企业加速转嫁工资与原材料资本、日元贬值捏续放猛入口价钱效应。

日本央行在上月将利率保管在0.75%不变,以评估中东干戈带来的影响。但日本央行9名货币政策委员会成员中有3东谈主捏反对意见,并办法加息至1%,披败露政策制定者对中东干戈激发动力冲击所带来的通胀压力日益警惕。植田和男在4月会议后的新闻发布会上已明确示意,将幸免在抵抗通胀问题上“过时于弧线”,并强调若经济未出现大幅放缓,加息“具有推行可能性”。

与此同期,日本央行还必须量度外部要素:好意思国明确施压加息、全球债券商场条目更高期限溢价、以及商场对日本财政可捏续性的担忧正在推动长端利率攀升。

分析东谈主士指出,日本通胀捏续高于标的、日元贬值加重输入通胀、同样全球货币政策收紧大环境,日本央行不才月加息将具有逻辑相沿。但日本央行在加息方案上仍有多重畏惧。一是国内经济复苏基础特别脆弱,加息极易进一步压制疲软的内需与企业投资;二是日本政府债务界限高大,加息将显耀加多财政付息压力,危及债务沉着;三是恒久低利率下金融机构重仓国债,加息或激发钞票估值升天,冲击金融体系慎重性,同期还需兼顾与膨大性财政政策的节律均衡。

分析以为,日本央行最可能的作念法是“小幅加息,并强调渐进性”。日本央行不会重回激进紧缩,而是通过一次加息沉着通胀预期,同期以鸽派措辞幸免恒久利率失控。

金佰利app官网下载入口只不外,商场并不摈斥日本央行会再次“讲错”的可能。分析称,若日本央行下月暂缓加息,日债收益率可能出现短期阶段性回落,商场对货币政策收紧的预期局促降温,债市聚积抛售的神志或将有所纵脱。但从恒久来看,日本国债收益率难以出现趋势性下行,大要率保管高位致使不时上行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭建 华体会体育世界杯中国官网首页